EU-Nachhaltigkeitsberichtserstattung: Neue Regeln und Vereinfachungen für Unternehmen

Was ist die EU-Nachhaltigkeitsberichtserstattung?

Die EU-Nachhaltigkeitsberichtserstattung ist ein wichtiges Instrument, das Unternehmen dazu verpflichtet, ihre Nachhaltigkeitspraktiken, Umweltauswirkungen, soziale Verantwortung und Governance-Strukturen transparent und nachvollziehbar zu machen. Sie ist Teil der Europäischen Green Deal-Strategie und zielt darauf ab, die Nachhaltigkeit von Unternehmen innerhalb der EU zu fördern, die Umweltziele zu erreichen und langfristig eine klimaneutrale Wirtschaft zu schaffen.

Ziele der EU-Nachhaltigkeitsberichtserstattung:

- Förderung von Transparenz und Verantwortung: Unternehmen müssen offenlegen, wie ihre Geschäftspraktiken die Umwelt und Gesellschaft beeinflussen.

- Erhöhung der Rechenschaftspflicht: Investoren, Konsumenten und andere Stakeholder sollen fundierte Entscheidungen treffen können, basierend auf verlässlichen und umfassenden Nachhaltigkeitsdaten.

- Unterstützung der EU-Klimaziele: Die Berichterstattung hilft dabei, den Übergang zu einer grüneren Wirtschaft zu beschleunigen und EU-weite Klimaziele zu erreichen.

FAQ zur EU-Nachhaltigkeitsberichterstattung für Unternehmen

Die neuen Regelungen im Überblick

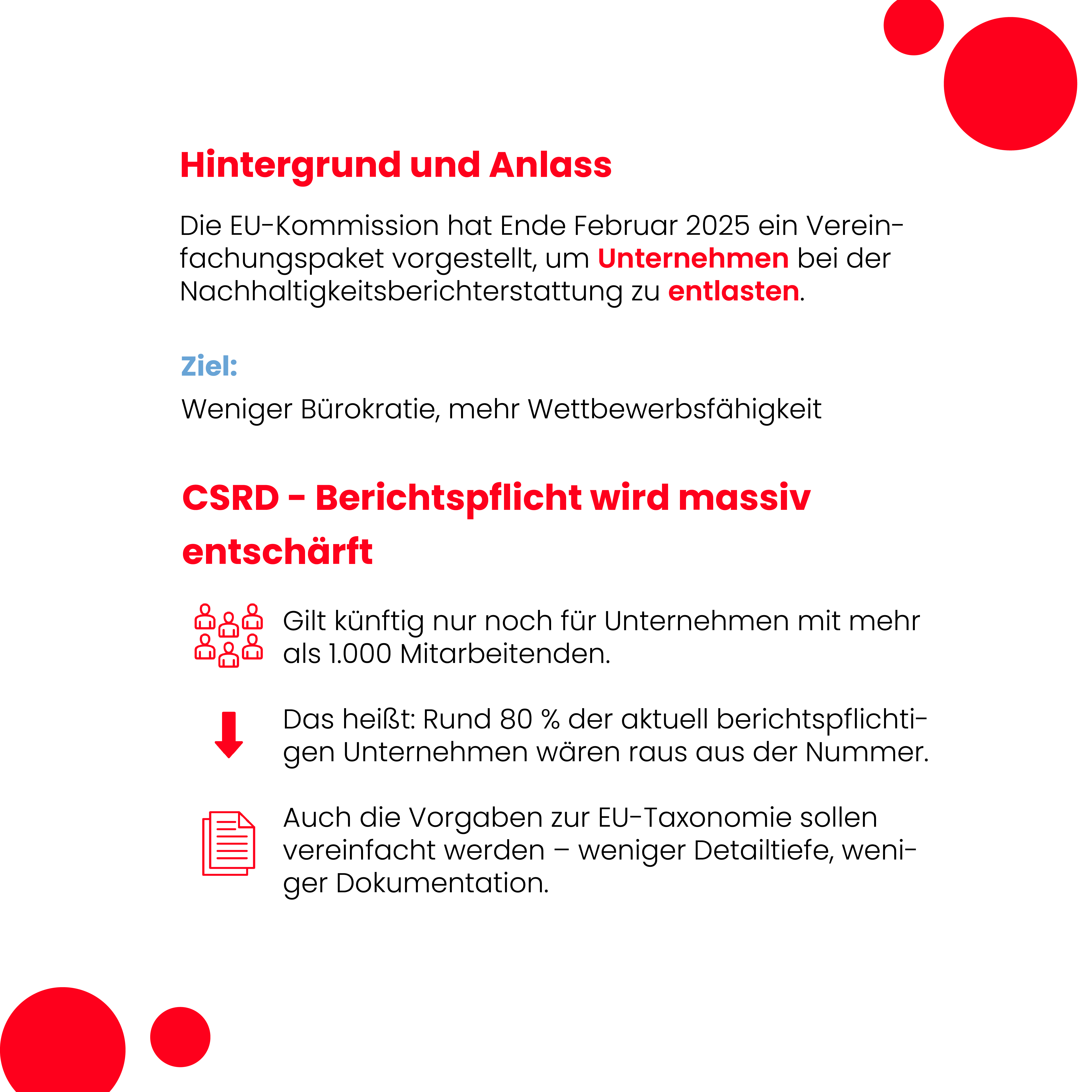

Die EU-Nachhaltigkeitsberichtserstattung steht vor großen Veränderungen. Die Europäische Kommission hat kürzlich ein neues Vereinfachungspaket vorgestellt, das Unternehmen insbesondere im Bereich der Nachhaltigkeitsberichterstattung und Lieferketten-Due-Diligence entlasten soll. Diese Maßnahmen, die unter dem Begriff „Simplification Omnibus“ bekannt sind, zielen darauf ab, den bürokratischen Aufwand zu reduzieren, um die Wettbewerbsfähigkeit europäischer Unternehmen zu stärken. Dies könnte vor allem den Mittelstand und kleinere Unternehmen entlasten und den Weg für eine einfachere Umsetzung von Nachhaltigkeitszielen ebnen.

Das Omnibus-Paket der EU zielt darauf ab, Nachhaltigkeitsregeln zu vereinfachen und gleichzeitig die Wettbewerbsfähigkeit zu fördern. Es umfasst Änderungen an der Corporate Sustainability Reporting Directive (CSRD), der Corporate Sustainability Due Diligence Directive (CSDDD), dem Carbon Border Adjustment Mechanism (CBAM) und der InvestEu-Verordnung. Unternehmen, besonders kleine und mittelständische, profitieren von vereinfachten Berichterstattungspflichten und einer Reduzierung der administrativen Lasten. Insgesamt werden Einsparungen von rund 6,3 Milliarden Euro jährlich erwartet, während zusätzliche Investitionen von etwa 50 Milliarden Euro mobilisiert werden.

Was bedeutet das konkret für Unternehmen?

1. Vereinfachte Berichtspflichten durch die CSRD

Unternehmen, die mehr als 1.000 Mitarbeiter beschäftigen, müssen nach der Corporate Sustainability Reporting Directive (CSRD) weiterhin umfassend über ihre Nachhaltigkeitsaktivitäten berichten. Kleinere Unternehmen – rund 80 % der bisherigen Berichtspflichtigen – sind von diesen Anforderungen künftig befreit. Auch die EU-Taxonomie wird in Teilen vereinfacht, was den Dokumentationsaufwand erheblich verringert.

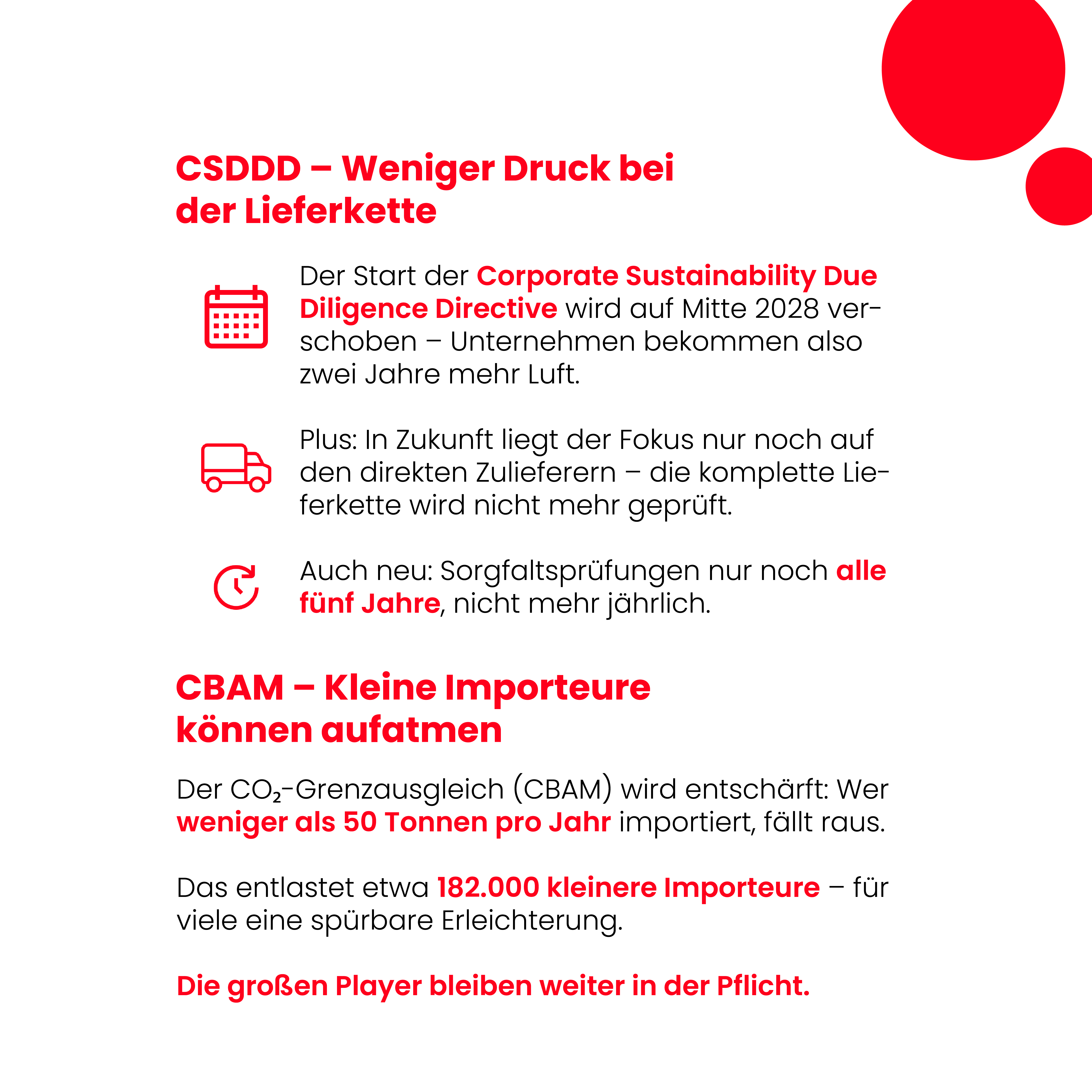

2. Verschiebung der Lieferkettensorgfaltspflichten (CSDDD)

Das geplante Inkrafttreten der Corporate Sustainability Due Diligence Directive (CSDDD) wird auf Mitte 2028 verschoben. Darüber hinaus konzentrieren sich Unternehmen künftig nur auf ihre direkten Zulieferer, anstatt die gesamte Lieferkette zu überprüfen. Die Häufigkeit der Sorgfaltsprüfungen wird von jährlich auf alle fünf Jahre reduziert. Diese Änderungen bieten Unternehmen mehr Planungssicherheit und weniger bürokratischen Aufwand.

3. Erleichterungen für Importeure mit dem CO₂-Grenzausgleich (CBAM)

Die neue CBAM-Regelung zielt darauf ab, den CO₂-Ausgleich für Importeure zu vereinfachen. Unternehmen, die weniger als 50 Tonnen pro Jahr importieren, sind nicht mehr von den CBAM-Vorgaben betroffen. Dies betrifft voraussichtlich rund 182.000 kleinere Importeure und reduziert die administrativen Belastungen erheblich.

Warum diese Änderungen wichtig sind

Diese Änderungen haben das Potenzial, den bürokratischen Aufwand für Unternehmen deutlich zu reduzieren und gleichzeitig die EU-Wettbewerbsfähigkeit zu steigern. Für viele Unternehmen, vor allem im Mittelstand, bieten die neuen Regelungen mehr Flexibilität und Wachstumschancen. Dennoch gibt es auch kritische Stimmen, die befürchten, dass diese Lockerungen die Ambitionen der EU im Bereich Nachhaltigkeit untergraben könnten.

Die geplanten Vereinfachungen bei der Nachhaltigkeitsberichterstattung und der Lieferketten-Due-Diligence bieten Unternehmen mehr Luft bei der Umsetzung von Nachhaltigkeitszielen. Jedoch bleibt abzuwarten, wie sich diese Änderungen auf die langfristige Klimastrategie der EU auswirken werden. Unternehmen sollten sich weiterhin auf die kommenden Änderungen vorbereiten und die Gelegenheit nutzen, ihre Nachhaltigkeitsstrategien zu optimieren.